市場(chǎng)克而瑞康養(yǎng) 2023-08-30 08:17:40 來(lái)源:丁祖昱評(píng)樓市

??中國(guó)老齡化進(jìn)程正由快速發(fā)展期邁入飛速發(fā)展期。

??據(jù)國(guó)家衛(wèi)健委預(yù)測(cè),“十四五”時(shí)期,60歲及以上老年人口總量將突破3億,占比將超過(guò)20%,進(jìn)入中度老齡化階段。2035年左右,60歲及以上老年人口將突破4億,在總?cè)丝谥械恼急葘⒊^(guò)30%,進(jìn)入重度老齡化階段。

??“銀發(fā)經(jīng)濟(jì)”成為了各行業(yè)競(jìng)相角逐的重要賽道,養(yǎng)老市場(chǎng)床位供給正迎來(lái)“大爆發(fā)”。

??基于企業(yè)養(yǎng)老床位規(guī)模大小,康養(yǎng)行業(yè)格局已初步形成。克而瑞康養(yǎng)數(shù)據(jù)顯示,2023中國(guó)康養(yǎng)企業(yè)養(yǎng)老床位規(guī)模TOP50企業(yè)床位總規(guī)模共計(jì)53.7萬(wàn)張,其中,TOP20市場(chǎng)比重達(dá)67.7%。

??房企作為入局康養(yǎng)的主要企業(yè)類型之一,涉房企業(yè)床位擁有量占比僅16.5%,市場(chǎng)容量遠(yuǎn)低于行業(yè)預(yù)期。未來(lái),房企搶灘養(yǎng)老行業(yè)仍面臨五大挑戰(zhàn)。

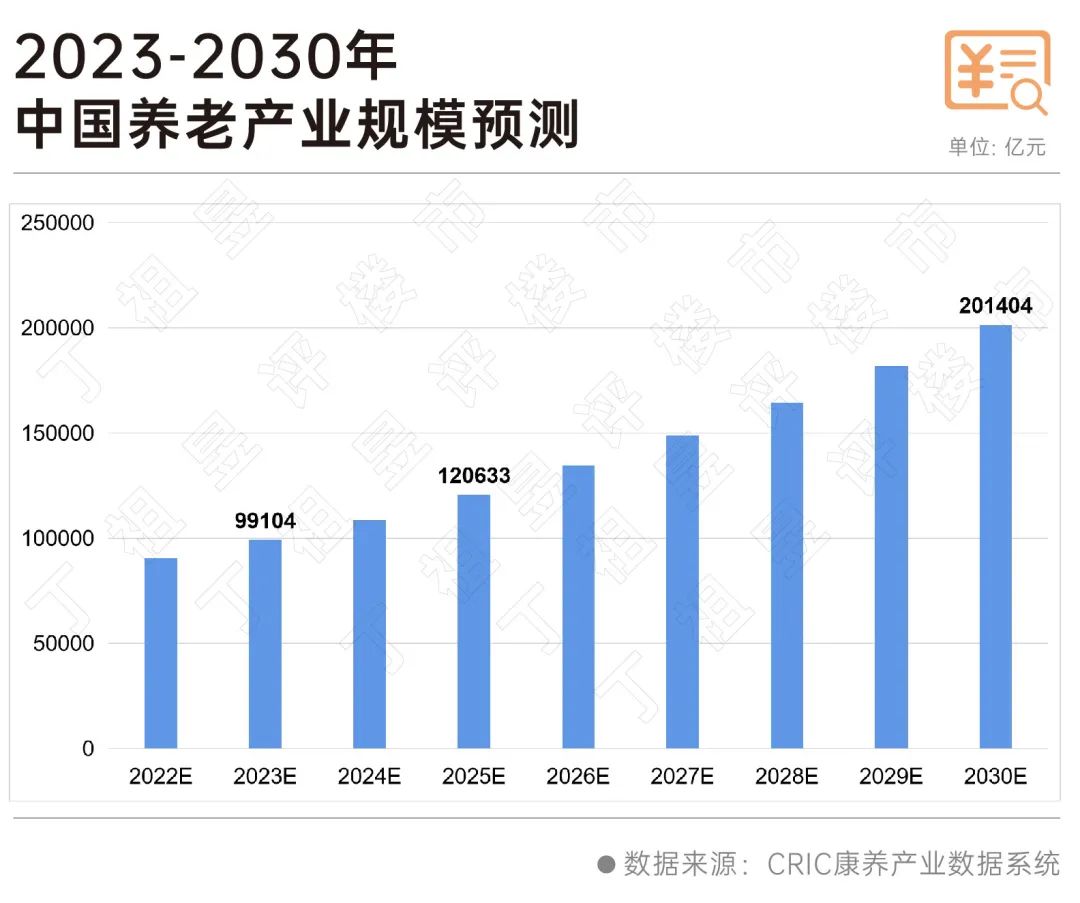

??近年來(lái),養(yǎng)老市場(chǎng)展現(xiàn)出巨大增長(zhǎng)潛力,2023年將成為養(yǎng)老大年。

??據(jù)克而瑞康養(yǎng)測(cè)算,2023年養(yǎng)老產(chǎn)業(yè)規(guī)模將達(dá)到9.9萬(wàn)億,2025年養(yǎng)老產(chǎn)業(yè)規(guī)模將突破12萬(wàn)億元,2030年將突破20萬(wàn)億元。未來(lái)5年養(yǎng)老產(chǎn)業(yè)也將提前完成產(chǎn)業(yè)培育期,正式邁入產(chǎn)業(yè)爆發(fā)期。

??各類企業(yè)主體正加速?gòu)亩嘟嵌惹腥腽B(yǎng)老產(chǎn)業(yè)。從克而瑞康養(yǎng)發(fā)布的《2023中國(guó)康養(yǎng)企業(yè)養(yǎng)老床位規(guī)模TOP50》可以明顯看出,中國(guó)養(yǎng)老市場(chǎng)床位迎來(lái)爆發(fā)式供給。

??TOP50企業(yè)在建在營(yíng)養(yǎng)老床位共計(jì)53.7萬(wàn)張,其中養(yǎng)老床位量超過(guò)3萬(wàn)張的企業(yè)有3家,1-3萬(wàn)張的企業(yè)有13家,0.5-1萬(wàn)張的企業(yè)有25家,半數(shù)企業(yè)床位規(guī)模在0.5萬(wàn)張之1萬(wàn)張之間。0.5萬(wàn)張以下的企業(yè)有9家。

??與此同時(shí),行業(yè)集中度進(jìn)一步凸顯。

??從企業(yè)床位集中度看,TOP3的企業(yè)床位量占前50強(qiáng)的比重達(dá)28.2%,占比接近三成。TOP10企業(yè)床位總規(guī)模達(dá)到26萬(wàn)張,占前50強(qiáng)的比重達(dá)到46.8%,接近半數(shù)床位集中在TOP10 企業(yè)。另外,TOP20市場(chǎng)比重達(dá)67.7%,占比超過(guò)七成,行業(yè)集中度進(jìn)一步凸顯。

??從企業(yè)類型來(lái)看,民企布局養(yǎng)老可謂“一馬當(dāng)先”,從企業(yè)養(yǎng)老床位TOP50對(duì)應(yīng)的企業(yè)類型看,民營(yíng)企業(yè)布局的床位量合計(jì)為35.4萬(wàn)張,占比65.8%,國(guó)央企(含國(guó)資控股企業(yè))養(yǎng)老床位量約18.4萬(wàn)張,占比34.2%,未來(lái)隨著地方性國(guó)央企康養(yǎng)集團(tuán)不斷探索,床位規(guī)模將持續(xù)爆發(fā)。

??險(xiǎn)資布局養(yǎng)老迎來(lái)新轉(zhuǎn)向,一場(chǎng)“劇烈博弈”正加速到來(lái)。

??TOP50企業(yè)中,險(xiǎn)資企業(yè)占了9席,其中,泰康人壽床位擁有量斷層式領(lǐng)先,截至6月30日,床位規(guī)模達(dá)到8.3萬(wàn)張,占TOP50總量的15%。究其原因,2022年至今,泰康累計(jì)摘得9宗地塊與收購(gòu)一處城市核心物業(yè),布局速度創(chuàng)下歷史最快。

??頭部險(xiǎn)資企業(yè)布局速度加快,尤其是2022年,險(xiǎn)企布局養(yǎng)老服務(wù)呈現(xiàn)“井噴式”增長(zhǎng)。

??從險(xiǎn)企“首進(jìn)”養(yǎng)老服務(wù)領(lǐng)域來(lái)看,險(xiǎn)企進(jìn)入養(yǎng)老服務(wù)領(lǐng)域可追溯到十多年前,2021年之前,平均每年保持2-3家險(xiǎn)企“首進(jìn)”的節(jié)奏,一直到2022年,險(xiǎn)企入局的戰(zhàn)略節(jié)奏迎來(lái)新轉(zhuǎn)變,呈“扎堆性”涌入趨勢(shì),全年共有9家險(xiǎn)企進(jìn)軍養(yǎng)老服務(wù)領(lǐng)域,創(chuàng)歷史新高。

??實(shí)際上,險(xiǎn)資入局養(yǎng)老有著天然的優(yōu)勢(shì),險(xiǎn)企的低成本資金與“投資大、回收周期長(zhǎng)”的養(yǎng)老產(chǎn)業(yè)匹配度高,同時(shí)也是比較好的資產(chǎn)配置方式。養(yǎng)老的融入可以使險(xiǎn)企的資產(chǎn)與負(fù)債在長(zhǎng)周期運(yùn)行中更加合理,緩解資產(chǎn)負(fù)債“長(zhǎng)短錯(cuò)配”壓力。優(yōu)勢(shì)互補(bǔ)下,養(yǎng)老市場(chǎng)為保險(xiǎn)業(yè)發(fā)展提供新動(dòng)能。

??房企作為入局康養(yǎng)的主要企業(yè)類型之一,市場(chǎng)容量遠(yuǎn)低于行業(yè)預(yù)期,涉房企業(yè)床位擁有量?jī)H8.85萬(wàn)張,占比16.5%。TOP50榜中,有10家涉房企業(yè),TOP10企業(yè)僅1家(燕達(dá)集團(tuán)1.5萬(wàn)張)。

??聚焦典型房企來(lái)看,市場(chǎng)容量進(jìn)一步壓縮。

??據(jù)克而瑞康養(yǎng)不完全統(tǒng)計(jì),截至2023年8月30家入局康養(yǎng)的典型房企中,只有8家典型房企床位規(guī)模進(jìn)入TOP50榜單,8家典型房企截至6月30日床位量只有6.8萬(wàn)張,占比僅12.7%。

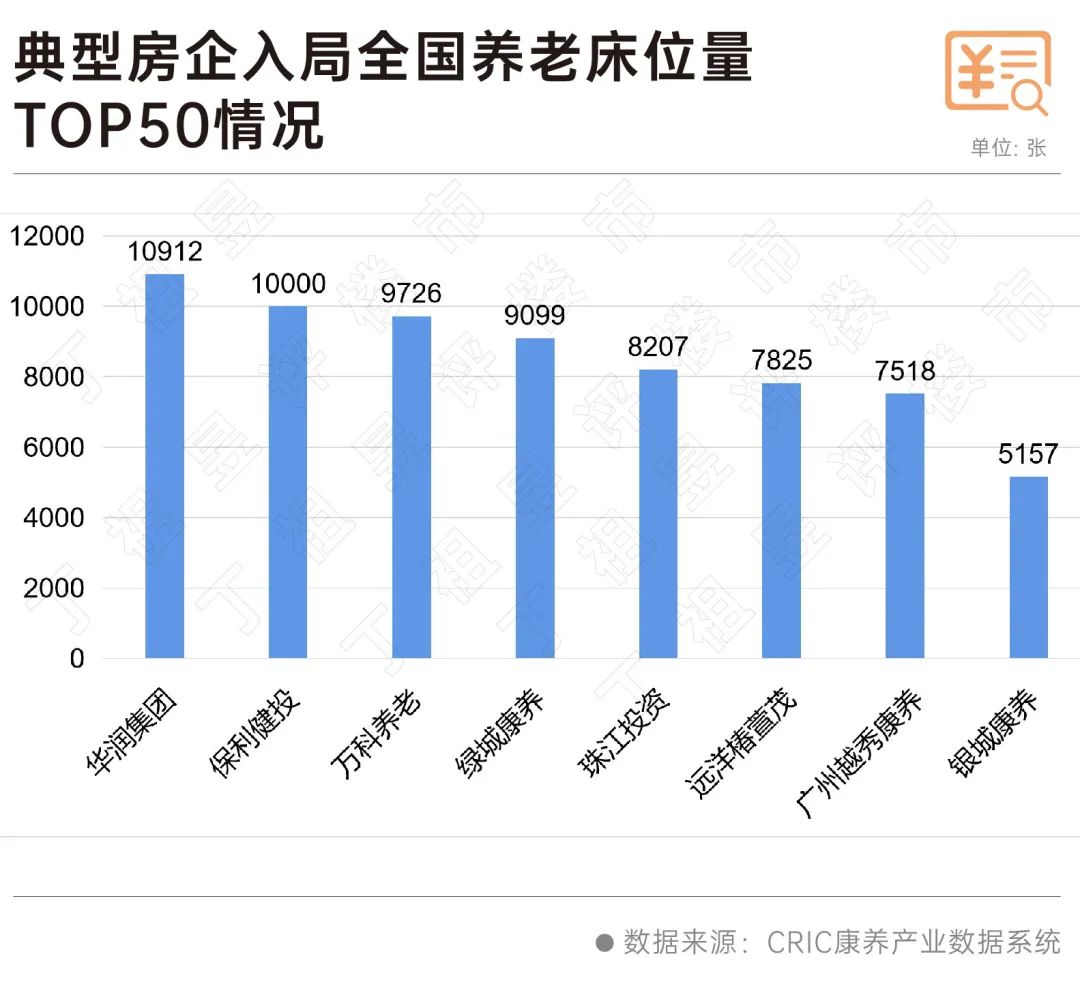

??典型房企中僅華潤(rùn)和保利床位量超過(guò)1萬(wàn)張,萬(wàn)科、綠城床位量緊隨其后,規(guī)模不足1萬(wàn)張,整體來(lái)看,典型房企養(yǎng)老床位的市場(chǎng)占有率普遍較低。

??另外,從未入榜的典型房企來(lái)看,除碧桂園和朗詩(shī)床位量超2000張,其他典型房企床位規(guī)模普遍在2000張以下。

??這背后有兩大原因:

??首先,房企存量物業(yè)項(xiàng)目較多,但運(yùn)營(yíng)服務(wù)較弱,同時(shí)并非所有項(xiàng)目都適合做康養(yǎng),需要看項(xiàng)目配套、地段、以及項(xiàng)目特點(diǎn)等。

??此外,更為重要的是,目前尚未形成長(zhǎng)周期、低成本的資金閉環(huán)模式,房企進(jìn)入養(yǎng)老領(lǐng)域是通過(guò)部分項(xiàng)目行業(yè)試水或項(xiàng)目試點(diǎn),并沒有像險(xiǎn)資企業(yè)進(jìn)行大規(guī)模拓展。

??房企入局養(yǎng)老行業(yè),仍面臨五大問題。

??首先,融資挑戰(zhàn)。在房企主業(yè)資金鏈吃緊的背景下,房企如何獲得長(zhǎng)期低息資金,如何形成很好的融資閉環(huán)是發(fā)展養(yǎng)老產(chǎn)業(yè)的重要挑戰(zhàn)。

??第二,運(yùn)營(yíng)服務(wù)不足。房企基本是快周轉(zhuǎn)的項(xiàng)目,傳統(tǒng)的運(yùn)營(yíng)模式并不完全適用于養(yǎng)老,對(duì)養(yǎng)老運(yùn)營(yíng)服務(wù)能力的欠缺是亟需補(bǔ)足的短板。

??第三,營(yíng)銷方式轉(zhuǎn)變。房企做養(yǎng)老會(huì)很自然地將過(guò)去做住宅那一套階段式營(yíng)銷打法照搬過(guò)來(lái),而養(yǎng)老項(xiàng)目講究的是持續(xù)性。另外,傳統(tǒng)地產(chǎn)宣傳渠道并不能有效觸達(dá)目標(biāo)群體,得開拓有效的新渠道。

??第四,人才嚴(yán)重短缺。房地產(chǎn)企業(yè)要想成功轉(zhuǎn)型到養(yǎng)老項(xiàng)目,人才是必不可少的。傳統(tǒng)的運(yùn)營(yíng)管理人員并不能滿足全產(chǎn)業(yè)鏈的基本養(yǎng)老服務(wù)要求,前期規(guī)劃設(shè)計(jì)、建設(shè)銷售方面的人才相對(duì)充足,但后期運(yùn)營(yíng)、醫(yī)療、護(hù)理、服務(wù)等環(huán)節(jié)人才相對(duì)空白,需要大量相關(guān)領(lǐng)域、行業(yè)人員,尤其養(yǎng)老服務(wù)人才。

??第五,盈利困境。養(yǎng)老產(chǎn)業(yè)投資周期長(zhǎng),回報(bào)率低,所需資金量巨大。除了前期建設(shè)外,核心是“養(yǎng)老”,還需要一系列配套服務(wù),包括醫(yī)療、娛樂、生活、護(hù)理、設(shè)施等方面的投產(chǎn)。后期的裝修、醫(yī)療器械、保健設(shè)施、體檢設(shè)施、健身器材等是一筆很大開銷,后續(xù)還有醫(yī)療、護(hù)理等人員的支出需要維持,資金運(yùn)營(yíng)較困難。現(xiàn)有房企資金的來(lái)源一般由自有資金、外部借款及銀行貸款,對(duì)于開發(fā)商來(lái)說(shuō)長(zhǎng)期的還款壓力較大。

??隨著政策紅利與規(guī)模性“新老年人”康養(yǎng)需求的雙向加持,養(yǎng)老產(chǎn)業(yè)投資迎來(lái)爆發(fā)窗口期,與養(yǎng)老產(chǎn)業(yè)鏈相關(guān)的各類企業(yè)陸續(xù)入場(chǎng),并邁入戰(zhàn)略性擴(kuò)大養(yǎng)老產(chǎn)業(yè)投資的新周期。

??目前,康養(yǎng)市場(chǎng)供給端呈多元化特征,“多主體保障、多渠道供給”的市場(chǎng)格局正加速成型,并且行業(yè)集中度已初步建立。

??人口老齡化的必然趨勢(shì)為房企入局養(yǎng)老產(chǎn)業(yè)提供了許多機(jī)會(huì),但未來(lái)市場(chǎng)容量仍有待進(jìn)一步提升。

- 一視同仁支持房地產(chǎn)企業(yè)合理融資需求,保持房地產(chǎn)融資平穩(wěn)。

土拍規(guī)則生變,或重回價(jià)高者得?

2023-10-20土拍規(guī)則調(diào)整順應(yīng)市場(chǎng)變化,4城取消地價(jià)限制。- 二孩家庭給予一次性2萬(wàn)元/套的購(gòu)房補(bǔ)貼;三孩家庭給予一次性3萬(wàn)元/套的購(gòu)房補(bǔ)貼。

9月份鄭州商品房銷售8608套,銷售均價(jià)12304元/平方米

2023-10-20其中商品住宅銷售4961套,銷售面積60.02萬(wàn)平方米,銷售均價(jià)11513元/平方米。- 政策效應(yīng)開始顯現(xiàn)。

南京出臺(tái)存量房交易資金監(jiān)管新政

2023-10-19進(jìn)一步激發(fā)存量房市場(chǎng)活力,保障存量房交易資金安全,維護(hù)買賣雙方合法權(quán)益。- 明確了首套住房和第二套改善型住房的認(rèn)定。

- 房地產(chǎn)的調(diào)整是有利于房地產(chǎn)向高質(zhì)量發(fā)展方向轉(zhuǎn)型。

- 12:48

- 12:21

- 11:56

- 11:54

- 11:45

- 11:45

- 11:34

- 11:09

- 11:01

- 10:57

- 10:49

- 10:46

- 10:37

- 10:27

- 10:19

- 10:10

- 10:02

- 09:59

- 09:50

- 09:48

- 09:39

- 09:08

- 09:05

萬(wàn)科郁亮:房地產(chǎn)市場(chǎng)自身會(huì)產(chǎn)生向上修復(fù)的動(dòng)力

- 08:58

- 央行行長(zhǎng)潘功勝:穩(wěn)妥化解大型房企債券違約風(fēng)險(xiǎn)

- 土拍規(guī)則生變,或重回價(jià)高者得?

- 9月房?jī)r(jià):下跌態(tài)勢(shì)有所遏制,一線城市回穩(wěn)趨勢(shì)明顯

- 官方數(shù)據(jù):商品房單月銷售回暖,10月有望延續(xù)復(fù)蘇態(tài)勢(shì)

- 2023年九月房地產(chǎn)大事件盤點(diǎn)

- 央行:降低存量房貸利率工作接近尾聲,市場(chǎng)出現(xiàn)積極變化

- 從9月數(shù)據(jù)看,百?gòu)?qiáng)房企整體仍陷負(fù)增長(zhǎng)困局

- 自然資源部:城鎮(zhèn)開發(fā)邊界外不得規(guī)劃城鎮(zhèn)居住用地

中國(guó)城市住房?jī)r(jià)格288指數(shù)

(2023-02)1571.9點(diǎn)

- 0.13%

- -0.91%

| 日期 | 指數(shù) | 環(huán)比 | 同比 |

|---|---|---|---|

| 2023.01 | 1569.9 | -0.97% | -0.14% |

| 2022.12 | 1572.1 | -0.92% | -0.11% |

| 2022.11 | 1573.9 | -0.12% | -1.08% |

| 2022.10 | 1575.8 | -0.20% | -1.01% |

| 2022.09 | 1579.0 | -0.02% | -0.87% |

| 2022.08 | 1579.3 | -0.04% | -0.62% |

- 1土拍規(guī)則生變,或重回價(jià)高者得?

- 2官方數(shù)據(jù):商品房單月銷售回暖,10月有望延續(xù)復(fù)蘇態(tài)勢(shì)

- 32023年九月房地產(chǎn)大事件盤點(diǎn)

- 4央行行長(zhǎng)潘功勝:穩(wěn)妥化解大型房企債券違約風(fēng)險(xiǎn)

- 5陣地丨前三季度代建項(xiàng)目超過(guò)去2年水平,浙系占半壁江山

- 69月房?jī)r(jià):下跌態(tài)勢(shì)有所遏制,一線城市回穩(wěn)趨勢(shì)明顯

- 7開創(chuàng)城市高質(zhì)量發(fā)展新局面

- 8國(guó)家統(tǒng)計(jì)局:房地產(chǎn)實(shí)現(xiàn)高質(zhì)量、可持續(xù)發(fā)展仍然有堅(jiān)實(shí)的支撐

- 9全國(guó)首個(gè)國(guó)土空間規(guī)劃編制技術(shù)規(guī)范國(guó)家標(biāo)準(zhǔn)發(fā)布

- 10吉林:重點(diǎn)打擊抹黑、唱衰房地產(chǎn)市場(chǎng)的不當(dāng)言論